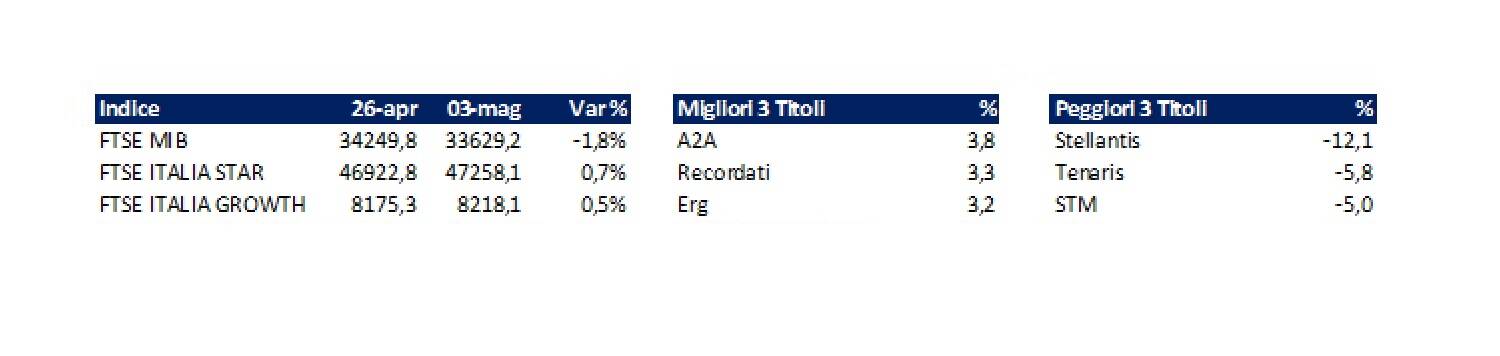

Settimana che si chiude con l’indice principale FTSE MIB, in flessione dell’1,8%. Meglio hanno fatto i titoli dello STAR, il cui indice cresce dello 0,7% e quello dei titoli a piccola capitalizzazione, il FTSE ITALIA GROWTH ce cresce dello 0,5%.

Nell’ottava chiusa oggi, gli investitori hanno dovuto fare i conti con un PIL degli Stati Uniti del primo trimestre dell’anno più basso delle attese (1,6% contro 2,5% stimato) e del quarto trimestre del 2023 (3,4%). Settimana inoltre che ha visto un’inflazione PCE vischiosa e persistente e in cui la Fed ha lasciato ancora una volta i tassi invariati.

Nel corso della conferenza stampa, Powell si è espresso abbastanza chiaramente. In sostanza, ha dichiarato che dopo aver iniziato il 2024 con tre mesi di aumenti dei prezzi più rapidi del previsto, ci vorrà più tempo del previsto per centrare il target del 2%. I membri del FOMC sembrano tuttavia sicuri che l’inflazione riprenderà presto il calo verso l’obiettivo. Di fatto le parole di Powell hanno rafforzato le basi per il mantenimento prolungato del tasso di riferimento nell’intervallo 5,25%-5,50% in vigore dal luglio scorso. La Fed è comunque convinta che l’attuale tasso di riferimento stia esercitando una pressione sufficiente sull’attività economica per riportare l’inflazione sotto controllo. E questo significa che la Fed aspetterà tutto il tempo necessario perché questo diventi evidente.

A seguito delle parole di Powell, gli investitori si sono interrogati se quest’anno ci saranno o meno tagli dei tassi. Crediamo che se l’inflazione si rivelasse più persistente del previsto, magari muovendosi anche lateralmente e il mercato del lavoro rimanesse forte, difficilmente la Fed taglierebbe i tassi.

La Fed ha anche annunciato una diversa dinamica di riduzione del suo bilancio a partire dal 1° giugno, consentendo la “fuga” di soli 25 miliardi di dollari in titoli del Tesoro ogni mese rispetto agli attuali 60 miliardi di dollari. I titoli garantiti da mutui ipotecari continueranno a defluire fino a 35 miliardi di dollari al mese. La variazione ha lo scopo di garantire che il sistema finanziario non rimanga a corto di riserve, come è accaduto nel 2019 durante l’ultimo round di stretta quantitativa.

A livello di titoli troviamo in prima posizione A2A con un +3,8%. Agli analisti sono piaciute le stime di consensus per il 2024 che prevedono un Ebitda di 2,01 miliardi di euro (1,97 miliardi di euro nel 2023), un Ebit di 1,04 miliardi di euro è un utile netto rettificato di 0,58 miliardi di euro. A fine 2024 l’indebitamento netto è previsto a 6,21 miliardi di euro, in crescita rispetto ai 4,68 miliardi di inizio anno, mentre gli investimenti per l’intero esercizio sono stimati in oltre 1,44 miliardi. L’assemblea della società ha inoltre approvato l’acquisto di azioni proprio fino ad un ammontare massimo del 10% del capitale sociale.

Seconda posizione per Recordati con il 3,3% di performance settimanale. Gli investitori hanno reagito positivamente ai risultati del primo trimestre 2024 che ha visto ricavi in crescita del 10,2% a 607,8 milioni di euro e all’approvazione del dividendo di € 1,20 (in crescita del 4,3% rispetto al 2022).

Medaglia di bronzo per Erg (+3,2%) a seguito della comunicazione dell’entrata nel mercato delle rinnovabili USA. La controllata ERG USA ha infatti perfezionato il closing con Apex Clean Energy per l’acquisizione del 75% del portafoglio composto da un impianto eolico e uno solare in USA, entrambi in esercizio, per complessivi 317 MW di capacità installata e una produzione stimata di circa 1 TWh. Il closing è avvenuto in linea con quanto comunicato lo scorso 21 dicembre 2023. L’operazione costituisce il primo passo di ERG nel mercato oltreoceano delle rinnovabili, aumentandone diversificazione geografica e tecnologica.

Settimana pesantemente negativa invece per Stellantis, che lascia sul campo il 12,1% dopo che la società ha comunicato i risultati del primo trimestre dell’anno che ha visto ricavi netti in flessione del 12% a 41,7 miliardi di euro. Stellantis ha segnalato che la flessione è dovuta principalmente a minori volumi e ad effetti di cambio valutari e mix sfavorevoli, in parte controbilanciati dalla tenuta dei prezzi. In flessione del 10% a 1,34 milioni di unità le consegne, che riflettono le azioni sulla produzione e sulla gestione dello stock in preparazione dell’arrivo dei nuovi prodotti nel secondo semestre 2024. Stellantis ha segnalato inoltre che le vendite globali di BEV (Battery Electric Vehicle) sono aumentate dell’8% rispetto al 1° trimestre 2023 e ha anticipato nuovi BEV in lancio durante tutto il 2024. La società ha confermato la guidance per l’esercizio in corso.

Secondo peggior titolo Tenaris, (-5,8%) a seguito della revisione al ribasso dei target price delle principali case d’affari in risposta alla trimestrale: i ricavi del primo trimestre sono scesi del 17% rispetto al primo trimestre del 2023 a 3,44 miliardi di dollari, l’Ebitda è sceso del 33% a 987 milioni di dollari con una marginalità in calo dal 35,7% al 28,7%. La società prevede inoltre che nel secondo semestre le vendite e la marginalità saranno inferiori rispetto al primo trimestre. Nel terzo trimestre è invece previsto che si fermeranno molti impianti, inclusa l’acciaieria Siderca dove verrà installato un nuovo forno che migliorerà l’impronta ambientale, e ciò porterà a ulteriori cali nelle vendite e nei margini nel trimestre.

In calo anche STM (-5%), dopo la comunicazione dei risultati del primo trimestre dell’anno, che ha visto ricavi in flessione del 18,4% rispetto al primo trimestre del 2022 a 3,47 miliardi di dollari. Non cambia la situazione su base sequenziale (vale a dire in confronto con il periodo ottobre-dicembre 2023) dove i ricavi sono scesi del 19,1%. Il management di STM stimava ricavi trimestrali nell’ordine dei 3,6 miliardi di dollari.

In flessione l’Ebitda margin al 41,7% (49,7% del 1° trimestre del 2023 e 45,5% nel 4° trimestre dello scorso anno), a causa principalmente della combinazione di prezzo di vendita e mix di prodotto, degli oneri da sottoutilizzo della capacità produttiva e di ridotte efficienze nella produzione. I vertici di STM stimavano una marginalità nell’ordine del 42,3%.

A giugno ci saranno le elezioni in Europa e a novembre negli Stati Uniti. Quello che ci interessa capire è se in qualche modo l’esito delle elezioni è in grado di condizionare l’andamento di lungo periodo dei mercati finanziari. Abbiamo preso in esame il mercato USA per maggiore completezza e profondità di dati. Cominciamo con il dire che quando si tratta di investire a lungo termine, prendere decisioni di investimento basate sulle linee politiche è un ottimo modo per ottenere performance inferiori rispetto al mercato complessivo. Ma vediamo i numeri. Se avessimo investito 1.000 dollari nel 1953 nell’S&P 500 solo quando c’era un repubblicano alla Casa Bianca sarebbero diventati oggi circa 30.000 dollari. Gli stessi 1.000 dollari sarebbero valutati 56.000 dollari se messi a lavoro sotto un presidente democratico.

Rimanere invece completamente investiti sul mercato indipendentemente dal partito al potere, gli stessi 1.000 dollari investiti nel 1953 sarebbero valutati oggi 1,7 milioni. In altre parole sarebbe stato meglio essere apolitici. Non abbiamo la stessa evidenza sui principali mercati Europei, ma sospettiamo che il risultato sarebbe stato

non molto diverso, non tanto in termini di performance, ma di trend.

Sottolineiamo questo fatto perché il voto di novembre degli Stati Uniti, pur essendo ancora a più di sei mesi di distanza, continua a generare un grande interesse e ansia tra gli investitori. Ma questi non dovrebbero sorprendersi più di tanto se un senso di incertezza e volatilità crescente si insinuasse nei mercati in vista delle elezioni. Sicuramente, come sempre è accaduto, c’è da aspettarsi un aumento della volatilità man mano che ci avviciniamo a novembre. Precisiamo che volatilità non vuol dire che i mercati scendono o salgono seguendo una tendenza, ma che si muovono molto velocemente accentuando le variazioni percentuali giornaliere e per questa via spaventando gli investitori: spesso l’indice della volatilità è definito anche come “indice della paura”.

In questo contesto gli investitori dovrebbero tenere a mente alcuni dei principi fondamentali dell’investimento in un anno di elezioni. Tra questi:

– Il primo è che mentre gli anni di elezione sono frequentemente associati a maggiore volatilità di mercato, i rendimenti degli equity statunitensi negli anni elettorali (7.6% in media dal 1928 al 2023 per l’S&P 500) non sono stati così diversi dai rendimenti degli anni non elettorali (8.1%), secondo i dati di Bloomberg;

– Il secondo è che i profitti prevalgono sulla politica. Quest’ultima è certamente importante per i mercati, perché determina una parte del premio per il rischio sistematico, ma il motore a lungo termine dei rendimenti sono sempre stati i profitti delle aziende;

– Last but not least, in mezzo al vortice di incertezza e volatilità, spesso è meglio rimanere investiti senza cercare di sincronizzare il mercato o fare mosse significative oggi in previsione di cambiare rotta domani. Ci sono solo due persone che sanno acquistare sui minimi e vendere sui massimi.

Una è Dio, l’altro è un bugiardo (frase attribuita a Vijay Kedia, un wealth manager indiano).

Ho iniziato a lavorare come analista finanziario nel 1983, occupandomi di economia e politica economica e nel frattempo mi sono laureato in scienze bancarie, finanziarie e assicurative. Oggi mi occupo di analisi macroeconomica all’interno di Corporate Family Office – CFO SIM. Giornalista pubblicista, docente ai corsi post laurea de “24Ore Business School” e dell’Associazione Italiana per l’Analisi Finanziaria – AIAF e co-autore del libro Analisi Finanziaria e Valutazione Aziendale, a cura di Franco Pedriali.

commenta